生猪期货经历了漫长的下跌,在今年2月21日创下历史新低14280元/吨,随后逐渐反弹,自2月22日以来至3月21日收盘,生猪期货主力合约整体涨幅已达8.36%。

这或许与生猪价格“淡季不淡”有关,业内人士认为,产能去化仍是当前生猪养殖行业的主旋律,猪周期磨底或接近尾声。

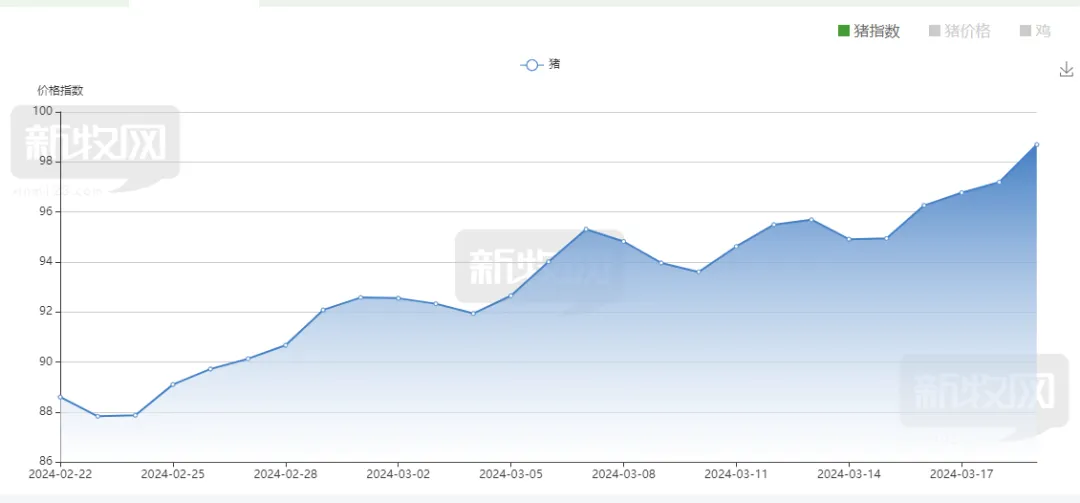

为何年后猪价强于预期?

华泰证券分析认为:猪产业二级市场以及期货市场的活跃或许与近期生猪价格“淡季不淡”的走势有关。春节前的需求高峰使得猪价出现了一波上涨行情,最高涨至16.56元/公斤;春节后,猪价走势波动较大,整体呈现先跌后涨态势。

压栏、二次育肥零星进场导致供应压力后延或是使得年后猪价强于预期的主因。而压栏、二次育肥进场则主要受年后肥标价差持续扩大、饲料原料价格回落等因素影响。同时,2023年猪肉腌腊较少、进而使得今年春节后猪肉消费下滑幅度或小于往年可能也对猪价形成了一定支撑。供应压力后延并非消除、猪价上涨持续时间或较为有限,生猪供应偏多基本面不变,产能去化或仍是主线。

上海亮威资产农产品产业分析师张艺分析认为:“2月底以来生猪价格止跌反弹,在肥标价差较大的刺激下,上游养殖单位主动压栏增重,供应进一步收紧,推动价格继续上涨。但二育入场、压栏增重仅能将生猪的供应压力延后,并不能实际消除。”

但需要注意的是,虽然1月的存栏数已经降至4100万头以下,步入此前3700-4100万头的正常保有量区间,但近日农业农村部最新印发的《生猪产能调控实施方案(2024年修订)》已将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

这意味着,目前的生猪产能较正常保有量的上限仍有一定差距,能繁母猪去化或仍将持续。同时,业内人士也表示,虽然目前能繁母猪在持续去化中,但从能繁母猪到商品猪出栏,有约10个月的养殖周期,当前去化情况,可能会对下半年的产能起到影响作用,对短期市场供给影响变化不大。

猪周期的春天终于来了吗?