设为首页

|

加入收藏

|

联系我们

网站首页

关于我们

昱宏介绍

总裁寄语

机构设置

昱宏大事记

文化理念

公司视频

联系昱宏

新闻媒体

昱宏快讯

视频列表

社会责任

产业新闻

昱宏共享

昱宏共享

厂家座谈

做客专家

管理智慧

合作伙伴

招贤纳士

产品介绍

饲料原料

营养性饲料添加剂

一般饲料添加剂

无抗必备

技术服务

产品知识

饲料研究

疾病防治

微信

更多

当前位置:

昱宏生物

>

昱宏共享

栏目类别

昱宏共享

厂家座谈

做客专家

管理智慧

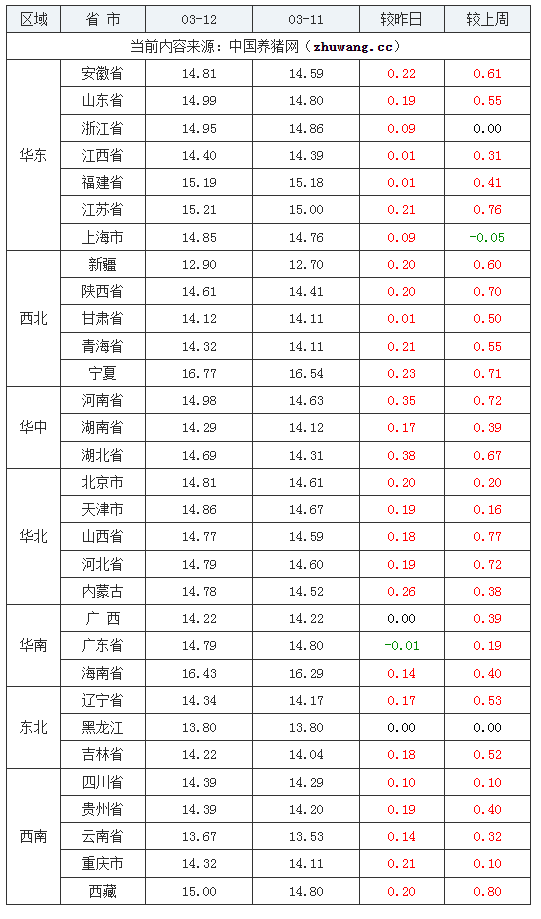

涨!涨!涨!28省全线飘红,涨势不容小觑!累计市值蒸发超百亿,上市猪企普遍承压!

涨了,涨了,猪价“插翅大涨”,市场又是“涨满格”!

二月二龙抬头,国内生猪市场呈现“翘尾”反弹的走势,南北地区猪价重心不断上调,市场呈现趋势上涨的走势!

目前,支撑猪价上涨的逻辑,

一方面,本月,养殖端出栏节奏放缓,东北地区,市场出栏压力减轻,社会面养殖户压栏增重情绪偏浓,国内生猪价差收窄,东北外调猪源减少,华东以及华中地区,生猪供应紧张,大厂出栏压力不大,控量挺价心态偏强,屠企被迫提价保量;

另一方面,由于南方大猪供应偏少,春节前后,养殖端受猪价偏低,恐慌卖猪情绪偏浓,阶段性大肥出栏不足,标肥价差扩大,这进一步提振了养殖户压栏惜售的情绪。叠加,仔猪价格维持高位,市场对于猪价前景乐观,二次育肥入场心态偏强,尤其是,部分地区,二育空栏偏多,刚需补栏的需求旺盛!

因此,情绪看涨支撑下,养殖端缩量挺价,二育入场情绪积极,猪价呈现“插翅”大涨的走势!

个人认为,由于标肥价差较大,南方地区大猪供应不足,二育空栏较多,市场补栏心态偏强,生猪市场底部支撑明显,

猪价仍将以震荡走高为主,

但是,上涨幅度或将受消费掣肘以及养殖端出栏压力影响,涨幅或将有限,猪价或难以出现较大幅度上涨的预期!

亏损继续挑战猪企现金流

本轮猪周期底部时长已经逼近25个月,为历史最长,出现了两家上市猪企因资金断裂破产的情形,为历史首次——足见本轮猪周期底部,上市公司现金流遭受的考验程度。

2023年没有一家上市猪企实现盈利,全行业的扣非净利亏损累计逾400亿元。

上市猪企近日陆续发布了2024年1-2月销售简报,销售情况直接关系到今年一季度的盈亏情况,市场对此格外关注。

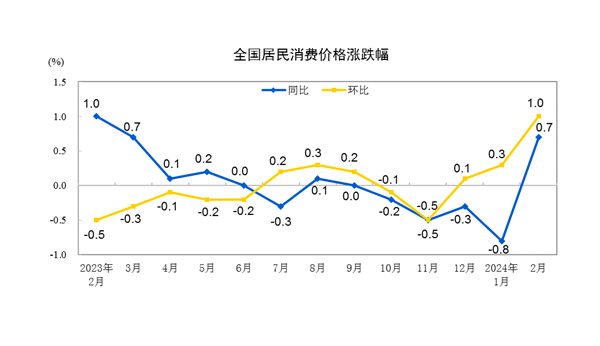

值得注意的是,国家统计局发布的2024年2月份全国CPI(居民消费价格指数)显示,

猪肉价格同比连续下降9个月后转涨,在猪周期磨底之际,这则消息为市场打下一针强心剂。

1、节日淡季2月猪企销售普遍缩量

因春节假期影响,2月猪企销售普遍缩量,但销售均价较2023年底有所回暖。

财联社记者多方采访获悉,行业普遍对下半年猪价市场较为看好,不过当前产能去化程度偏慢,预计行业产能过剩或将持续至二季度末。

长期亏损和资金压力下,上市猪企仍然靠降低成本、提高养殖效率控制风险,值得一提的是,

根据最新成本披露数据,温氏股份2月肉猪养殖成本达到15.6元/公斤,已低于此前成本最低的牧原股份。

根据销售月报,

温氏股份

2月销售肉猪192.21万头,环比下降27.12%,收入33.38亿元,环比下降21.33%;

新希望

销售生猪130.88万头,环比下降32.00%,收入为18.36亿元,环比下滑25.09%;

牧原股份

1-2月销售生猪1054.0万头,销售收入166.35亿元。

第二梯队中,

大北农

2月生猪销售数量32.67万头,环比下滑33.42%

;

天邦食品

2月份销售商品猪40.12万头,环比下滑42.81%

;

唐人神

2月生猪销量27.20万头,环比下降17.12%。

因债务影响,

傲农生

物

生猪存栏缩量明显,1-2月销售75.24万头,同比减少18.13%,截至2月底,公司生猪存栏60.1万头,较去年同期减少74.98%。

值得一提的是,相较2023年12月底,1、2月上市猪企销售均价有一定回暖。一线养殖人士向财联社记者反馈,

现阶段处于猪价养殖盈亏平衡位置,今日北方多地猪价在7元(每斤)以上,带动南方地区趋稳。

以目前的价格,二次育肥补栏偏向观望,到场价格偏高,仔猪补栏积极性有提升,具备性价比。

2、上市猪企H1继续承压

当前仔猪价格处于高位,意味着养殖母猪处于盈利阶段,也能反映出市场预期。长期亏损带来的资金压力以及冬季疫病防控难度还会限制行业扩栏,在财联社记者采访中,行业普遍对下半年猪价较为看好。

3月初,农业农村部曾宣布,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,能繁母猪存栏量正常波动下限从正常保有量的95%调整至92%。多位专家向财联社记者表示,去产能效果不会立竿见影,长期来看将逐步缓解该行业供应过剩的局面。

上市猪企主要通过提高生产效率来降低成本,根据最新成本数据,温氏股份肉猪养殖成本已低于牧原股份,最新披露2月肉猪综合成本15.6元/公斤。

温氏股份表示,疫病防控效果较好、大生产较为稳定、生产成绩稳步提升等原因,公司2月份成本较1月份仍处于下降趋势,近一年来,公司16个养猪区域单位之间成本差距逐渐缩小,2月份肉猪养殖综合成本控制在8元/斤以下的单位已达11个。生产成绩提升带来的肉猪出栏量提升是非常可观的,目前公司不会过分追求能繁母猪的数量,转而将工作重心聚焦于种猪结构优化和提升种猪质量上来,进而努力实现出栏量增量目标。

来

源

:

综

合

第一财经、

财联社

、更三农、网络整理

等

0

© CopyRight 2005-2016, 版权所有:山东昱宏生物科技有限公司 YUHONGBIO.CN, Inc.All Rights Reserved.

鲁ICP备16024467号-1

鲁公网安备 37010302000418号