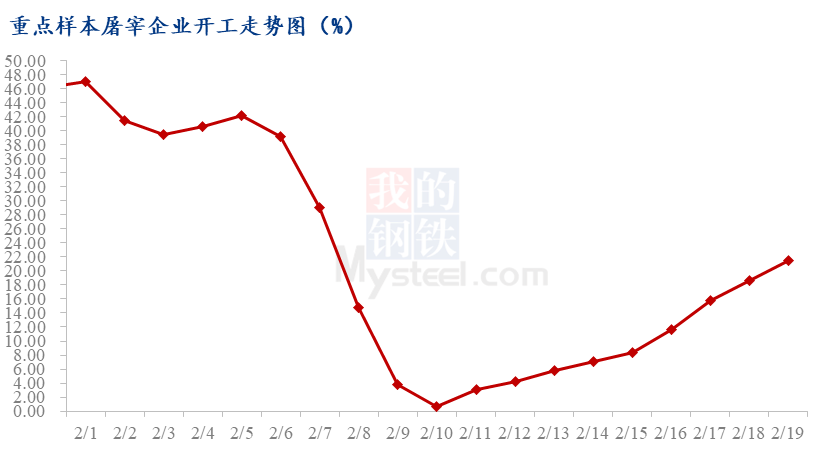

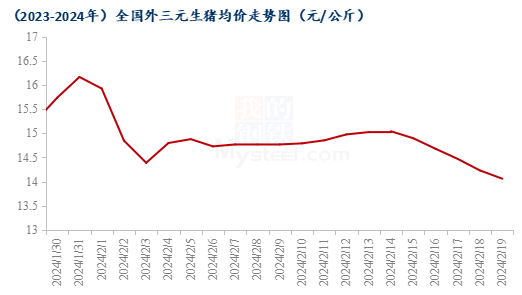

节后需求惯性回落,生猪价格持续走低。据Mysteel农产品监测数据显示,样本屠宰企业开工率较春节前高峰时段(小年前后)46.96%降至18.83%(昨日)。截至目前,全国外三元生猪出栏均价已连续5日下滑,累计跌幅超过6.5%。

目前养殖端已恢复出栏,且日均出栏量已达到正常水平。但屠宰企业宰量下滑明显,开工率较低。部分区域较春节前高峰时段减少5成以上。虽然陆续恢复中,但较节前仍相差甚远。

供大于求日趋明显,养殖端普遍反馈出栏计划完成进度较慢,部分完成率在6-7成,日均成交率较差40%-80%不等,少量完成,整体出栏压力较大。

梳理近期利好利空因素:首先天气方面,北方大范围降温雨雪天气或将形成利好,近期东北地区局地降雪,影响生猪出栏和调运。加之部分散户惜售,价格开始反弹。其次学校开学及元宵节前少量备货同样利好行情,山东、河南生猪价格稳定偏强调整。第三,少量二次育肥入场,(山东、河南、江西、两湖),跌价速度有减缓迹象。

关于仔猪补栏,年节已过,仔猪行情迎来季节性上涨,价格较节前上涨50-100元/头,7kg基础价格存在地区差异,主流区间在420-500元/头,少数区域价格低于400元/头,仅供参考。一方面,节后仔猪常规性补栏,另2023年四季度北方疫情影响,东北、华北、华东、华中等地母猪产能受损、对应仔猪出生量有所下降,供给减量导致价格持续上涨。此外,市场对三季度行情普遍持看好态度,且饲料原料玉米、豆粕价格持续走低,养殖成本下降预期,终端补栏积极性较高。但受商品猪价格持续下行影响,仔猪实际交投不活跃,采购企业限价,业内人士预计下周或明显走低。因此仔猪补栏对于行情支撑十分有限。

关于产能,官方数据显示,截至2023年4季度末能繁母猪存栏量为4142万头,环比继续下降2.3%。缓降趋势不变,产能持续去化。业内人士表示,经历了13个月甚至更长时间的亏损之后局地去化相对明显,加之去年三季度猪病蔓延,散户去化程度相对较高,尤其华东、华中局部区域。然而上市猪企和规模猪场后备充足,且仍处于扩产阶段,因此产能去化速度缓慢,供应端压力短线难以缓解。

总结来看,节后传统淡季,供需矛盾依旧突出,需求减弱成为最大利空,短线生猪价格易跌难涨。天气、二育、仔猪补栏、情绪等阶段性利好在供大于求背景下,支撑力度十分有限。前期疫病和亏损导致的产能去化和供应阶段性减少预计最快也要下半年三季度才能有所体现。至于养殖成本下降,预期增强等不确定因素短线也难有体现。