1、全球兽药市场规模不断增长

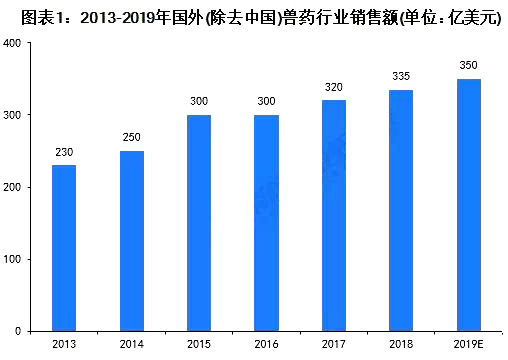

过去半个世纪以来,全球肉类消费总量和人均消费量均迅速增加。其中,全球肉类消费的增长主要来源于禽肉的增长,猪肉虽增长缓慢,但仍是最主要的肉类消费品种。而与之息息相关的兽药行业,也在肉类消费增长中得到了发展。在全球人口及其对食物需求持续增长的驱动下,全球兽药行业市场规模稳步增长,2013-2018年,国外兽药行业销售额从230亿美元增长至335亿美元,年均复合增长率约为7.8%。初步测算2019年市场规模超过350亿美元。

注:IFAH公布的最新数据时间仅到2018年,2019年为预测数据,届时将以IFAH公布的数据为准。

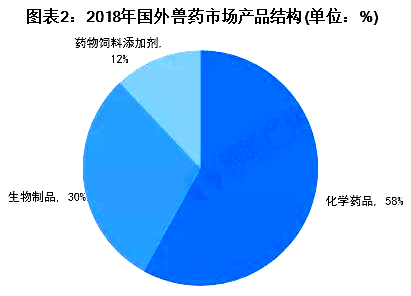

2、化学药品占据最大份额

从产品种类来看,在国外兽药市场中,化学药品占据最大的市场份额。2018年,国外兽药化学药品(抗感染药、抗寄生虫药、其他化药)销售额为194.3亿美元,占据国外兽药市场总销售额的58%;生物制品销售额为100.5亿美元,占比约为30%;药物饲料添加剂销售额为40.2亿美元,占比约为12%。

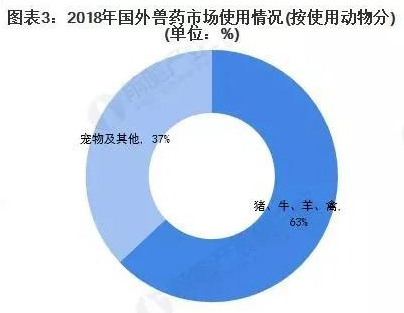

3、宠物用兽药领域表现亮眼

从下游使用动物的角度来看,在国外兽药市场中,宠物用兽药所占的份额较大,达到37%。宠物产业在发达国家已有上百年历史,据统计,美国约有65%以上的家庭饲养宠物、加拿大为57%、英国与日本均超过45%。不断发展的宠物产业带动了国外宠物用兽药市场的发展。此外,随着畜牧业养殖规模化,国外猪用、禽用等兽药规模也在不断扩大。2018年,猪、牛、羊、禽用兽药销售额占国外兽药总销售额的62.6%。

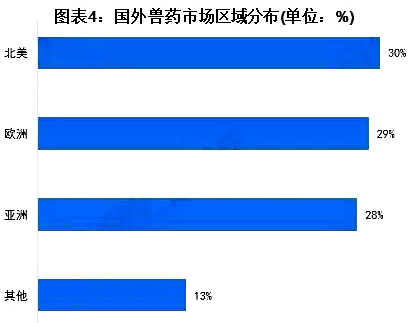

4、美、欧、亚成为全球兽药三大市场

就国外兽药市场区域分布来看,北美地区是目前全球最大的兽药市场,占比为30%;其次是欧洲和亚洲,占比分别为29%和28%。国外大型兽药生产企业通过收购不断提升自身实力,并利用其资金、技术、市场上的优势,对广大发展中国家的兽药行业产生了深远影响。

5、硕腾蝉联全球第一

经过多年的发展,国外兽药行业已经逐步集中于少数大型公司。大型公司通过多次并购、重组等方式,不断扩大自身的竞争优势和市场地位,竞争格局已经基本形成。2019财年,硕腾以62.60亿美元的营业额排名全球动保行业第一名,硕腾主要经营宠物、家禽保健品及疫苗。德国的勃林格殷格翰(BI)以45.14亿美元排名第二,2017年勃林格殷格翰(BI)接手从法国制药巨头赛诺菲置换而出的动物保健公司梅里亚,此举使得BI在全球动物保健公司规模排名中从此前的第六跃升为全球第二,规模仅次于从辉瑞分拆出来的硕腾。排名第三的为默沙东动保,默沙东动保的兽用生物制品产品主要有家禽疫苗、猪用疫苗、宠物疫苗等。

注:绿色表示排名与上年相比有所上升,红色表示排名与上年相比有所下降。

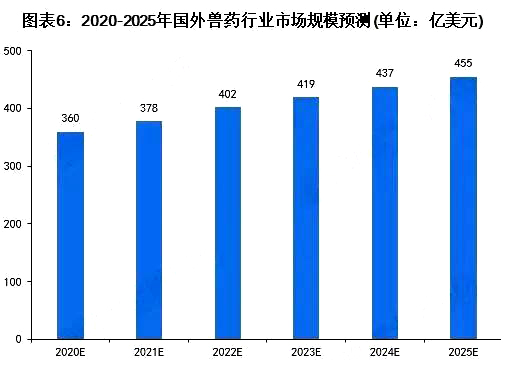

6、2025年市场规模预计超过450亿美元

随着全球畜牧业养殖规模化的提升和加速,畜群密度不断加大,流动频繁,为动物得传染病、寄生虫病、中毒病和营养代谢等疾病的流行创造了条件,造成动物发病率、死亡率的提高以及生产性能的下降。而兽药在降低畜禽发病率和死亡率、提高饲料利用率、促生长和改善产品品质方面起到十分显著的作用。未来,预计随着畜牧业的发展,国外兽药行业规模将不断扩大,至2025年预计超过450亿美元。