2020年至今,蛋鸡养殖大部分时间亏损,截至目前蛋鸡种源过剩及蛋鸡产能过剩矛盾仍极为尖锐;生猪产能持续恢复,猪肉价格走低抢回部分替代市场;肉鸡种源过剩同样尖锐,蛋鸡难通过转产817来减少鸡蛋产量,甚至特定情况还出现肉种鸡转产商品蛋的情况,增加鸡蛋供应。蛋鸡面临着鸡蛋收入减少同时,以玉米和豆粕为主要饲料原料价格快速上涨,加重行业亏损。企业及养殖户不愿意主动淘汰,蛋鸡行业仍将面临长时间亏损,消耗产业现金流。四季度鸡蛋价格整体维持弱势,低价可能跌至2.8元/斤,12月、1月季节性旺季价格也难出现大涨,预计价格不超过4元/斤。蛋鸡市场全国基本一致,全国供需情况及价格走势对本县域市场具有指导意义。

一、玉米、豆粕价格飙升,饲料成本增加

2016年我国玉米开始进入去库存阶段,供给侧改革也压减了玉米产量,2017年后深加工补贴增加,深加工产能爆发,加快玉米去库存,进入2020年玉米去库存加快,养殖产能恢复,市场担忧今年全球性的危机,推高整个玉米价格。

2020年国内玉米播种面积大体持稳,但天气因素导致今年玉米产量有所下降,主要表现在9月初多个台风进入东北地区,影响辽宁北部、吉林中部,黑龙江东南部玉米产量,主要表现在玉米倒伏容重下降以及部分地方严重倒伏及内涝出现致使产量减半或绝收,综合评估台风导致东北三省玉米产量较之前预期下降500万吨(前期预计东北玉米丰产)。华北地区玉米由于6-7月持续降雨,阴天偏多,导致玉米小喇叭口到大喇叭口长势差,降低单产预期,从豫南、苏北地区玉米收获情况,单产普遍较往年低5-10%。结合台风对东北玉米产量影响,本年度玉米产量减产500万吨,且存在减产1000万吨的可能。

数据来源:布瑞克咨询

我国大豆主要从巴西、美国、阿根廷进口,本年度4季度巴西每月可供应大豆不足200万吨,缺口除了阿根廷可以补充部分,更多需要从美国补充。2020年四季度拉尼娜为中高等强度,增加南美干旱严峻程度,可能影响后期南美大豆生长,降低产量预期。

今年拉尼娜确定性高,且当前巴西干旱情况比较严重,加上美农配合出相应利好消息,包括但不限于11月美农月度供需报告可能调高大豆出口及本国大豆压榨需求形成利多,美豆存在上涨到1150-1200美分/蒲式耳的可能,大豆进口成本达到4000元/吨以上。美豆价格上涨预期强烈,大豆上涨增加豆粕的生产成本。

豆粕、玉米作为饲料原料主要成本,占饲料原料生产成本9成以上,玉米及豆粕上涨提高饲料生产成本。饲料2月至今已经连续上调5次饲料价格,部分饲料厂甚至提价了7次。饲料价格上涨必定推高肉禽、蛋禽的养殖成本。

二、蛋鸡种源过剩,养殖户不愿意压减产能

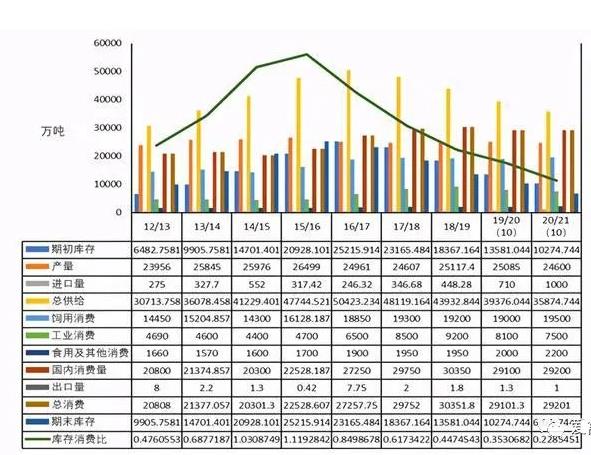

2017年上半年H7N9疫情影响,蛋鸡、肉鸡出现恐慌性出栏,大量种蛋鸡淘汰,2017年中蛋鸡产能下降至冰点,2017年下半年鸡蛋价格稳步上涨,但限于上半年亏损严重,无资金快速恢复产能,而上半年种鸡大量淘汰,客观上也限制了蛋鸡集中补栏,两大因素一直持续到2018年二季度后产能方得到较大程度恢复。2018年8月非洲猪瘟重创了生猪产能,猪肉供应大减,禽蛋需求,鸡蛋迎来超级景气周期。

不断上涨鸡蛋价格,蛋鸡企业积累大量盈利,2017年下半年至2018年上半年蛋鸡养殖主要是补回2017年上半年亏损,进入到2018年下半年后养行业资金持续好转,叠加了生猪爆发疫情,行业加快产能扩张,肉鸡也大量引进祖代,蛋鸡新增产能陆续在2019年释放,2019年替代猪肉及肉鸡产能恢复需要时间,3季度前存在大量的蛋鸡转产817肉杂降低了商品鸡蛋产量,鸡蛋强势上涨。进入到4季度肉鸡产能恢复完毕,并快速转为产能过剩,蛋鸡转产817肉杂需求下降,而年后新冠疫情影响禽肉、禽蛋需求,春节后蛋鸡出现持续半年亏损,7-8月阶段性出现养殖正利润后,9月中下旬,蛋鸡再度亏损。

2018年及2019年蛋鸡养殖积攒了700亿利润,即使考虑到2018年上半年盈利用来弥补2017年上半年亏损,行业积攒利润也达到600亿,充足资金作为养殖户在2020年上半年长时间亏损不主动淘汰客观因素,当前仍不愿意主动淘汰或压减产能,产能过剩仍是当前蛋鸡主要矛盾。养殖户普遍都认为猪价维持高位,鸡蛋替代仍存在,但未考虑肉鸡种源产能已经过剩,蛋鸡产能也出现过剩,且生猪产能加快恢复。

豆粕、玉米作为饲料原料主要成本,占饲料原料生产成本9成以上,玉米及豆粕上涨提高饲料生产成本。饲料2月至今已经连续上调5次饲料价格,部分饲料厂甚至提价了7次。饲料价格上涨必定推高肉禽、蛋禽的养殖成本。

三、蛋鸡养殖仍将面临长时间亏损

蛋鸡存栏过剩,种源过剩,加上肉鸡种源过剩,除了全产业链外,蛋鸡难通过转产817肉杂来调匀当前产能过剩问题,饲料原料不断上涨,当前鸡蛋养殖饲料成本较年初提高0.4-0.5元/斤,考虑到人工、场地设备,蛋鸡成本摊分因素,鸡蛋生产成本在3.6-3.8元/斤,而10月中全国鸡蛋主产区平均价格在3.1-3.3元/斤,行业亏损严重。

产能过剩养殖户不愿意主动淘汰及压减产能,鸡蛋价格仍将面临持续弱势,行业亏损继续,通过亏损迫使养殖户主动压减产能。鸡蛋价格弱势,且当前种源过剩,不宜进一步扩张产能,适当结合生产及资金情况,压减产能或许是重要的安全度过当前产业寒冬,另外资金充裕养殖户/企业可以适当备货豆粕及玉米原料,减少后期豆粕及玉米价格上涨风险。